Von XRechnung bis ZUGFeRD: Durchsicht im Normen-Dschungel

Im Normen-Dschungel der elektronischen Rechnungsstellung kann es leicht zur Verwirrung kommen, denn in europäischen Ländern gelten unterschiedliche Regeln. Im Artikel geben wir einen Überblick.

Übersicht der europäischen E-Invoicing-Planung

Zunächst werfen wir einen Blick auf die Entwicklungen in verschiedenen europäischen Ländern bezüglich der Verpflichtung zur Nutzung von B2B E-Rechnungen. Dabei werden wir auch die Ursprünge dieser Initiativen sowie die geplanten Umsetzungszeiträume näher betrachten.

Im Jahr 2022 markierte Italien den Beginn eines Wandels im Bereich der Geschäftsabwicklung, indem es die Verwendung von B2B E-Rechnungen zur Pflicht machte. Dies bedeutet, dass Unternehmen in Italien ab diesem Zeitpunkt verpflichtet sind, elektronische Rechnungen auszustellen und zu empfangen.

Im selben Jahr folgten Norwegen und Finnland ebenfalls diesem Trend, jedoch mit einer etwas flexibleren Herangehensweise. Hier ist die Nutzung von E-Rechnungen im B2B-Bereich verpflichtend, aber nur dann, wenn ein Geschäftspartner eine E-Rechnung anfordert. Diese Lösung wurde implementiert, um den Übergang zur E-Rechnung zu erleichtern und dennoch Flexibilität zu wahren.

Ab 2024 gehen vier europäische Länder – Polen, Frankreich, Spanien und Dänemark – den nächsten Schritt in Richtung B2B E-Rechnungsverpflichtung. Belgien wird im Jahr 2026 ebenfalls folgen.

In Deutschland wird derzeit die Konzeption der B2B E-Rechnung vorangetrieben, wobei die Entscheidung darüber getroffen werden muss, welcher Ansatz der geeignetste ist: die Nutzung einer zentralen Plattform oder der direkte Versand über ein Netzwerk.

Was ist eine „Elektronische Rechnung“?

Eine E-Rechnung ermöglicht die elektronische Übertragung von Rechnungsinformationen, die automatisch empfangen und nahtlos weiterverarbeitet werden können. Dies eröffnet die Möglichkeit einer vollständig digitalen Abwicklung, beginnend mit der Rechnungserstellung bis hin zur Zahlung der Rechnungsbeträge.

Im Gegensatz zu herkömmlichen Papierrechnungen oder Bilddateien wie PDFs werden die Rechnungsinhalte in einer strukturierten, maschinenlesbaren Form präsentiert. Dies gewährleistet, dass Rechnungen, die auf diese Weise erstellt werden, problemlos elektronisch übertragen, empfangen und medienbruchfrei automatisiert weiterverarbeitet werden können, was schließlich zu einer schnelleren Auszahlung führt.

Wichtig ist: eine PDF ist keine E-Rechnung, sondern nur das Bild einer Rechnung.

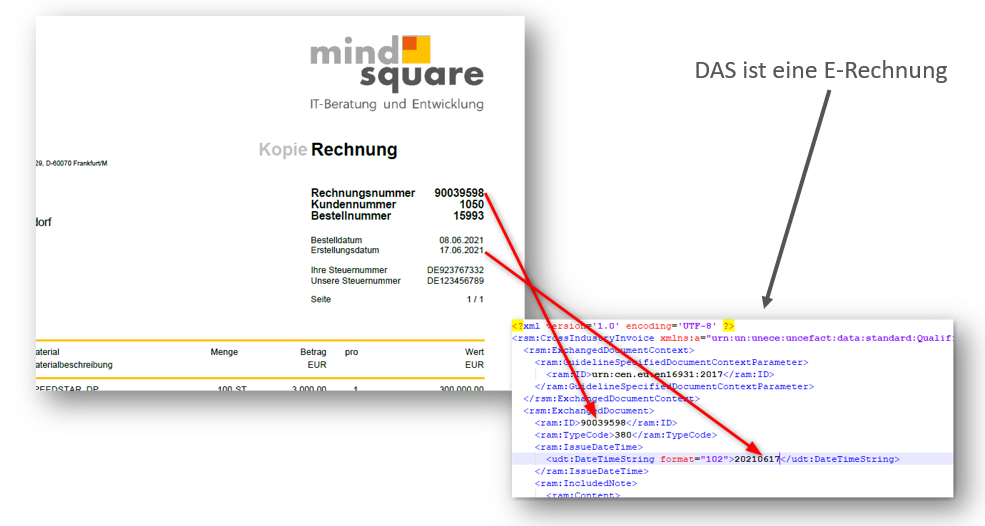

Wie sieht eine E-Rechnung aus?

Hinter dem Bild einer Rechnung in PDF-Form verbirgt sich die E-Rechnung im XML-Format. In diesem Format sind alle relevanten Rechnungsinformationen, wie die Rechnungsnummer, das Rechnungsdatum und anderer wichtiger Details, strukturiert und maschinenlesbar dargestellt.

Abbildung 1: Abbildung einer E-Rechnung

Deutschland: 2 Formate für dieselbe Sache

Deutschland nimmt in der Welt der elektronischen Rechnungsstellung eine einzigartige Position ein, da es als einziges Land zwei verschiedene E-Rechnungsformate nutzt. Dieser Schritt geht auf die EU-Richtlinie 2010/55/EU im Juni 2010 zurück, die die Verwendung von E-Rechnungen in ganz Europa förderte. Schon im Juli 2011 wurde in Deutschland die Gleichstellung von E-Rechnungen und Papierrechnungen erreicht.

Aus dieser Richtlinie entwickelte sich die EU-Norm EN16931 und bereits im Juli 2017 wurde das erste deutsche Format, die XRechnung, eingeführt. Die XRechnung fungiert praktisch als Regelwerk, das die EU-Norm erfüllt und die reibungslose Verarbeitung von E-Rechnungen ermöglicht.

Im November 2018 trat die E-Rechnungsverordnung in Kraft, die den Weg für die Einführung elektronischer Rechnungen auf Bundesebene ebnete. Im Jahr 2019 wurde die erste Deadline für die Pflicht zur Annahme von E-Rechnungen auf Bundesebene festgelegt.

Unsere On-Premise-Lösung digitalisiert und automatisiert Ihre E-Rechnungsprozesse direkt in SAP. Erstellen Sie E-Rechnungen im XRechnung- und ZUGFeRD-Format nahtlos in bestehenden Abläufen.

Ein weiterer Meilenstein folgte 2020 mit der zweiten Deadline, die die Verpflichtung für Rechnungssteller festlegte, Rechnungen an den Bund elektronisch im vorgeschriebenen Format auszustellen. Zusätzlich wurde im Juli 2020 das Format ZUGFeRD 2.1.1 veröffentlicht, das sowohl in Deutschland als auch in Frankreich Gültigkeit hat.

ZUGFeRD vs. XRechnung

Im Bereich der elektronischen Rechnungsstellung in Deutschland stehen zwei prominente Formate im Vordergrund: ZUGFeRD und XRechnung. Diese beiden Ansätze haben jeweils ihre eigenen Eigenschaften und Anwendungsbereiche.

ZUGFeRD ist eine Technik, die die Zusammenführung von PDF und XML ermöglicht. In diesem Format ist immer ein PDF-Dokument enthalten, an das eine XML-Datei angehängt ist. Das ZUGFeRD-Format wird von der FeRD (Forum elektronische Rechnung Deutschland) verwaltet, einem Gremium, das aus verschiedenen Wirtschaftsunternehmen besteht. ZUGFeRD findet Anwendung sowohl im B2B- (Business-to-Business) als auch im B2G-Bereich (Business-to-Government).

Im Gegensatz dazu steht die XRechnung, die ausschließlich im B2G-Bereich (Business-to-Government) Anwendung findet. Dieses Format basiert ausschließlich auf XML und enthält kein PDF. Die Entwicklung und Pflege der XRechnung liegt in den Händen der staatlichen Koordinierungsstelle für IT-Standards (KoSIT).

Haben Sie Fragen zum Thema E-Rechnung und möchten dazu mal mit einem Experten sprechen? Schreiben Sie uns gerne eine Mail an info@mind-forms.de oder vereinbaren Sie einen unverbindlichen Termin: hier anfragen