Teil 1 – Grundlagen der SAP-Datenarchivierung

Willkommen zum ersten Teil dieser Blogserie zur SAP-Datenarchivierung. Bevor es mit der technischen Sicht losgeht, starten wir in diesem Beitrag mit den fachlichen Grundlagen. Im ersten Teil der Blogserie geht es um die Arten möglicher Dokumente und Daten und welche gesetzlichen Vorschriften es zu beachten gilt.

Sie interessieren sich auch für die anderen Beiträge der Blogreihe? Hier finden Sie die restlichen Beiträge:

- Teil 1 – Grundlagen der SAP-Datenarchivierung (Dieser Beitrag)

- Teil 2 – Performance-Analyse der Tabellen für die SAP-Datenarchivierung

- Teil 3 – Wie Sie die ArchiveLink-Schnittstelle der SAP-Datenarchivierung verwenden

- Teil 4 – Wie du die Ablageorte deiner SAP Datenarchivierung bestimmst

- Teil 5 – Wie die Zukunft der SAP Datenarchivierung aussieht

Das Wichtigste im Überblick

- Arten von Dokumenten: Dokumente in Geschäftsprozessen umfassen eingehende (z. B. E-Rechnungen, Bestellanforderungen, Mahnungen) und ausgehende Dokumente (z. B. Bestellbestätigungen, Antworten auf Bewerbungen), die regelmäßig erzeugt und archiviert werden müssen.

- Automatisierte Archivierung: Eingehende Dokumente wie Rechnungen oder Bewerbungen können mit OCR-Technologien automatisch archiviert werden, wobei in einigen Fällen menschliche Überprüfung erforderlich ist. Diese Dokumente lösen oft nachfolgende Prozesse in SAP aus.

- GoBD-Anforderungen: Die GoBD regeln die ordnungsgemäße Archivierung von Dokumenten, insbesondere E-Rechnungen. Dokumente müssen vollständig, nachvollziehbar, unveränderbar und jederzeit verfügbar sein, um gesetzlichen Prüfungen standzuhalten.

- DSGVO-Anforderungen: Die DSGVO verlangt, dass personenbezogene Daten nur so lange gespeichert werden, wie nötig, und dass sie sicher und unverändert bleiben. Unternehmen müssen sicherstellen, dass sie die Daten jederzeit zugänglich und fristgerecht löschen können.

Arten von Dokumenten

Dokumente sind in heutigen Geschäftsprozessen nicht mehr wegzudenken. Dabei entsteht das größte Aufkommen im täglichen Geschäft, da Unternehmen ein- und ausgehende Dokumente sowie Tabelleninhalte rund um die Uhr erzeugen. Hier eine kleine Übersicht:

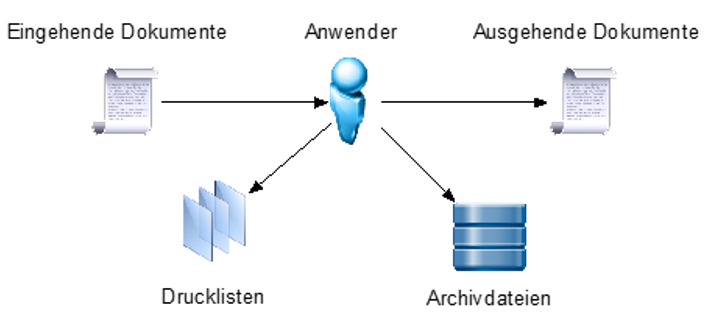

Dokumentenarten der SAP Datenarchivierung

Eingehende Dokumente

Zu eingehenden Dokumenten zählen Briefe, Faxe und Mails. Spezielle Software kann diese Dokumente vollautomatisch mittels verschiedener OCR-Lösungen archivieren. Wichtig dabei ist, dass nicht jede Software zu 100 % Briefe identifizieren und indexieren kann. So ist grundlegend das menschliche Auge im Prozess der Archivierung eingehender Dokumente von Nutzen. Als Beispiele einer Dokumentenart sind hier E-Rechnungen, Bestellanforderungen, Mahnungen oder auch Bewerbungen zu nehmen.

Wenn wir einen Schritt weiter gehen, wird mit jedem eingehenden Dokument ein separater Prozess gestartet. So wird mit einer Rechnung ein Prozess in FI und mit einer Bestellanforderung ein Prozess in MM gestartet. Auch Bewerbungen können Sie mit Hilfe der SAP Datenarchivierung automatisiert ablegen und mit Hilfe von SAP Objekten und Einstellungen im Bereich HR einen weiterführenden Prozess starten. All diese Prozesse erzeugen nun Datenbankeinträge, die wiederum neue Prozesse auslösen können.

Ausgehende Dokumente

Am Ende aller Prozesse kommen wir nun zu den ausgehenden Dateien und Dokumenten. Auf die Bewerbung wird mit einer Antwort reagiert, die Bestellung wird mit einer Bestellbestätigung beantwortet und der Mahnung folgt ein Ausgleich oder Widerspruch. Dabei ist zu erwähnen, dass Unternehmen nicht nur physische Dokumente archivieren müssen, denn auch elektronische Dokumente gilt es zu archivieren.

Was schreibt der Gesetzgeber vor?

In Deutschland gibt es zwei wichtige gesetzliche Vorgaben, die im Rahmen des Umgangs mit Dokumenten relevant sind: die GoBD und die DSGVO.

GoBD

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) regeln die ordnungsgemäße Archivierung von digitalen Geschäftsunterlagen, einschließlich E-Rechnungen. Sie stellen sicher, dass Dokumente unverändert, nachvollziehbar und vollständig archiviert werden und jederzeit für Prüfungen zugänglich sind. Die Richtigkeit der archivierten Dokumente muss gewährleistet sein, wobei Änderungen jederzeit nachvollziehbar sein müssen.

Ein zentraler Aspekt ist die Unveränderbarkeit der archivierten Dokumente. Diese dürfen nicht nachträglich verändert werden, und Änderungen müssen immer transparent gemacht werden, sodass sowohl die ursprüngliche als auch die geänderte Version erkennbar bleiben.

DSGVO

Die EU-Datenschutz-Grundverordnung (DSGVO), die am 25. Mai 2018 in Kraft trat, legt strenge Regeln für den Umgang mit personenbezogenen Daten in der Europäischen Union fest. Ihr Ziel ist es, die Privatsphäre und Persönlichkeitsrechte der Bürger zu schützen. Die Verordnung verlangt, dass Unternehmen personenbezogene Daten nur dann speichern und verarbeiten dürfen, wenn sie dies auf einer rechtmäßigen Grundlage tun und sicherstellen, dass die Daten sicher und unverändert bleiben.

Im Zusammenhang mit der Archivierung von Dokumenten fordert die DSGVO von Unternehmen, dass sie personenbezogene Daten nur so lange speichern, wie es für den jeweiligen Zweck erforderlich ist. Dies bedeutet, dass Daten, die ihren Lebenszyklus überschritten haben, regelmäßig überprüft und gelöscht werden müssen. Unternehmen sind verpflichtet, Dokumente und Daten mit personenbezogenen Informationen so zu archivieren, dass sie jederzeit zugänglich und lesbar sind. Sie müssen jedoch auch sicherzustellen, dass sie die Daten im Fall einer Anfrage durch die Aufsichtsbehörde schnell wiederherstellen können.

Ein weiteres wichtiges Prinzip der DSGVO ist die Transparenz. Unternehmen müssen klar kommunizieren, welche Daten sie sammeln, wie sie diese speichern und wie lange sie die Daten aufbewahren. Zudem müssen sie sicherstellen, dass diese Daten im Falle eines Verstoßes gegen die DSGVO schnell und unkompliziert gelöscht oder anonymisiert werden können. Die Verantwortlichkeit für den Schutz dieser Daten liegt bei den Unternehmen. Sie müssen sicherstellen, dass alle Mitarbeiter im Umgang mit personenbezogenen Daten entsprechend geschult sind, um Verstöße zu vermeiden.

Mit unserem Workshop finden wir gemeinsam den Weg zur passenden SAP- Archivierungslösung - DSGVO-konform und effizient!

Fazit

Die ordnungsgemäße Archivierung von Dokumenten ist entscheidend, um die Anforderungen der GoBD und der DSGVO zu erfüllen. Unternehmen müssen sicherstellen, dass Dokumente wie E-Rechnungen vollständig, unveränderbar und jederzeit verfügbar sind und sie personenbezogene Daten fristgerecht löschen.

Websession: SAP Datenarchivierung

Haben Sie noch Fragen zur Datenarchivierung in SAP? Kommen Sie gerne auf uns zu und vereinbaren Sie unverbindlich einen Termin!

Dieser Artikel erschien bereits im Juli 2016. Der Artikel wurde am 15.10.2025 erneut geprüft und mit leichten Anpassungen aktualisiert.

FAQ

Was sind die GoBD?

Die GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen) regeln die Anforderungen für die Archivierung von digitalen Dokumenten wie E-Rechnungen. Sie stellen sicher, dass Dokumente vollständig, nachvollziehbar und unveränderbar archiviert werden.

Wie sollten Unternehmen E-Rechnungen archivieren?

Unternehmen sollten E-Rechnungen gemäß den GoBD vollständig, korrekt und geordnet archivieren, sodass sie jederzeit verfügbar sind. Änderungen an archivierten Dokumenten müssen nachvollziehbar sein.

Was verlangt die DSGVO von Unternehmen bei der Archivierung von Dokumenten?

Die DSGVO verlangt, dass personenbezogene Daten nur so lange gespeichert werden, wie es für den jeweiligen Zweck erforderlich ist. Unternehmen müssen sicherstellen, dass diese Daten sicher und unverändert gespeichert sowie auf Anfrage schnell wiederhergestellt oder gelöscht werden können.

Welche Technologien können für die Archivierung von Dokumenten genutzt werden?

Unternehmen können Dokumentenmanagementsysteme (DMS) und OCR-Technologien verwenden, um Dokumente automatisiert zu archivieren und sicherzustellen, dass die Speicherung GoBD- und DSGVO-konform erfolgt.