Seit dem 1. Januar 2025 müssen Unternehmen in Deutschland strukturierte, EN‑16931‑konforme E‑Rechnungen empfangen können; die Pflicht zur verpflichtenden Ausstellung wird schrittweise bis 2028 eingeführt. Dafür gibt es in Deutschland zwei Formate: XRechnung und ZUGFeRD. In diesem Knowhow erfahren Sie alle wichtigen Informationen zum ZUGFeRD-Format.

Das Wichtigste im Überblick

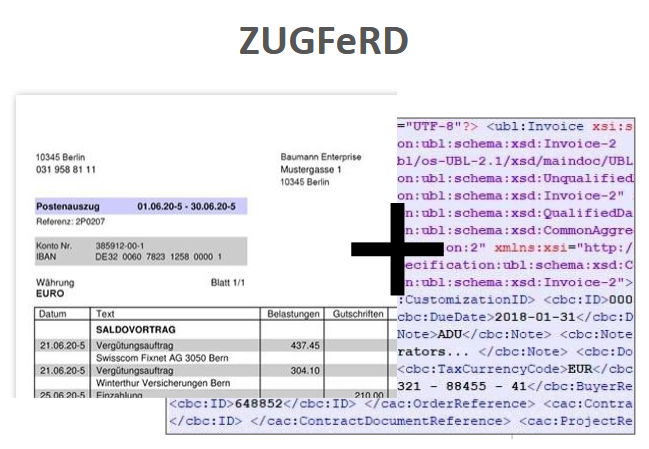

- ZUGFeRD ist ein hybrides Rechnungsformat, das eine PDF-Datei mit eingebetteter XML-Datei kombiniert und damit sowohl maschinenlesbar als auch für Menschen visuell verständlich ist.

- Es erfüllt die EU-Norm EN 16931 und basiert auf dem internationalen Standard Cross Industry Invoice (CII), wodurch eine strukturierte und revisionssichere elektronische Rechnungsverarbeitung möglich ist.

- ZUGFeRD eignet sich besonders für KMU, da es ohne komplexe digitale Infrastruktur eingesetzt werden kann, wird aber auch von SAP-Lösungen wie DRC und Invoice Management umfassend unterstützt.

- Im Vergleich zur rein XML-basierten XRechnung bietet ZUGFeRD mehr Flexibilität und bessere Lesbarkeit, während XRechnung als Pflichtformat im öffentlichen Sektor gilt.

Was ist ZUGFeRD?

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) ist das vom Forum elektronische Rechnung Deutschland (FeRD) entwickelte Datenformat für den elektronischen Rechnungsaustausch.

ZUGFeRD erfüllt die Norm EN 16931, die vorschreibt, dass eine E-Rechnung eine Rechnung in einem strukturierten Datenformat wie XML ist. Die Besonderheit dieses Formats ist, dass diese XML-Datei in eine PDF-Datei eingebettet ist. Die E-Rechnung sieht also zunächst aus wie eine konventionelle PDF-Rechnung. Ein Computer kann die XML-Datei jedoch auslesen und verarbeiten.

Abb. 1: ZUGFeRD verbindet die XML-Datei mit einer PDF (Quelle: mindsquare)

Die Version ZUGFeRD 2.4 wurde im Dezember 2025 veröffentlicht. Das FeRD führt darin einige wichtigte Neuerungen auf: Die Einbindung der aktuellen CEN-Code-Listen entsprechend der Norm EN 16931, die Aktualisierung auf den UN/CEFACT CII D22B-Standard (vorher D16B) bei voller Rückwärtskompatibilität, die Möglichkeit zur Abbildung von Unterpositionen sowie eigene XSD- und Schematron-Validierungsartefakte für alle fünf Profile. Da diese Änderungen verbindlich sind, sollten Nutzer des Standards in jedem Fall auf Version 2.4 updaten. Darüber hinaus nutzt ZUGFeRD weiterhin den Standard Cross Industry Invoice (CII). Das bedeutet, dass die XML-Datei nach dieser speziellen Syntax strukturiert ist. CII wurde speziell für die Rechnungsstellung entwickelt und ist ein international etablierter Standard.

Automatisieren Sie Ihre E-Rechnungsprozesse mit SAP DRC: rechtssicher, transparent und fehlerfrei. Wir integrieren SAP DRC schnell in Ihre Systeme.

Vorteile von ZUGFeRD

Der elektronische Rechnungsaustausch bietet Unternehmen einen grundsätzlichen Vorteil: langsame und fehleranfällige Übertragungs- und Verarbeitungsprozesse mittels Papierrechnungen werden durch ein präzises und sicheres, elektronisches Verfahren ersetzt.

Bis Ende 2026 dürfen Unternehmen zwar noch Papierrechnungen oder einfache PDFs ausstellen – aber nur mit Zustimmung des Empfängers. Ab 2027 (bzw. 2028 für Kleinunternehmen) ist die Papierrechnung vollständig abgeschafft.

Das ZUGFeRD-Format bietet darüber hinaus noch einige spezielle Vorteile für Unternehmen.

Unkomplizierte Prüfung der Rechnungen

Durch die Kombination aus PDF und XML kann eine ZUGFeRD-Rechnung unkompliziert von Menschen wie auch Maschinen verarbeitet werden. Während der Mensch wie gewohnt die Rechnung im PDF-Format anschauen kann, arbeitet der Computer mit der strukturierten XML-Datei. Zwar gibt es mittlerweile die Optical Character Recognition (OCR)-Technologie, die es Computern ermöglicht, auch reine PDF-Dateien auszulesen – diese sind jedoch steuerlich seit 2025 nicht mehr als vollständige E-Rechnung anerkannt und erfordern oft manuelle Nachprüfungen. Generell kommt man dem Computer mit der strukturierten XML-Datei also entgegen, da er diese schneller, rechtssicher und vollautomatisch verarbeiten kann.

Revisionssichere Archivierung

ZUGFeRD nutzt das besondere PDF-Format PDF/A-3. Dieses spezielle Format ermöglicht nicht nur, eine XML-Datei als Anhang in die PDF-Datei einzufügen. PDF/A-3 erfüllt außerdem die von der Finanzverwaltung geforderte revisionssichere Archivierung, da dieses spezielle Format auch in 8 Jahren noch problemlos von Computern geöffnet und verarbeitet werden kann. Bei einer herkömmlichen PDF-Datei kann es passieren, dass hier Probleme auftreten, weshalb sie sich nicht gut für die langfristige Archivierung eignet.

Zusammenarbeit mit Frankreich

Der Standard wurde gemeinsam mit Frankreich entwickelt, wo es Factur-X heißt. Die beiden Formate sind technisch identisch. So können Unternehmen, die viele E-Rechnungen mit französischen Partnern austauschen, von der Ähnlichkeit und Kompatibilität der Formate profitieren.

Flexible Anpassung

Durch die verschiedenen Profile können Unternehmen das Format flexibel an ihre Bedürfnisse anpassen. Das Profil „EN 16931″ erfüllt alle gesetzlichen Vorgaben und ist Standard für B2B. Das Profil „XRechnung” erzeugt eine XML-Struktur, die vollständig kompatibel zur reinen XRechnung ist und auch von Behörden akzeptiert wird – beide Profile liefern weiterhin eine hybride PDF/A-3-Datei mit eingebetteter XML.

ZUGFeRD und XRechnung im Vergleich

Während Länder wie Frankreich mit Factur-X oder Italien mit FatturaPA jeweils ein einziges Format für die E-Rechnungen vorschreiben, gibt es in Deutschland mit XRechnung und ZUGFeRD zwei Formate, welche alle gesetzlichen Vorgaben erfüllen. Die beiden Formate unterscheiden sich in Aufbau und Anwendung voneinander.

Aufbau

Im Gegensatz zu ZUGFeRD besteht die XRechnung nur aus einer XML-Datei und ist ohne spezielle Tools wie den QUBA Viewer nicht direkt lesbar. Während ZUGFeRD ausschließlich auf den Standard CII setzt, unterstützte XRechnung bis Version 2.x wahlweise CII und UBL. Seit XRechnung 3.0 (verpflichtend ab 2025) ist jedoch nur noch CII zulässig – UBL wurde als Syntax gestrichen.

Anwendung

Von ZUGFeRD profitieren besonders KMU mit geringerer digitaler Infrastruktur. Sie erfüllen mit dem hybriden Format die gesetzlichen Vorgaben, können die Rechnungen jedoch wie gewohnt manuell prüfen und ablegen, ohne eine eigene Software für die Lesbarkeit einer XML-Datei anzuschaffen. Dennoch eignet sich das Format auch für größere und digitalisierte Unternehmen, die SAP nutzen. Gängige SAP-Software wie SAP Document and Reporting Compliance (SAP DRC), SAP Invoice Management von OpenText oder das SAP Ariba Invoice Management können ZUGFeRD-Rechnungen problemlos verarbeiten.

Im öffentlichen Sektor (B2G) ist hingegen die reine XRechnung (XML-only) verpflichtend – seit 2025 in Version 3.0, die nur noch den CII-Standard unterstützt. Das Beschaffungsamt des BMI akzeptiert zwar auch ZUGFeRD-Rechnungen im Profil „XRechnung”, verarbeitet aber ausschließlich den XML-Teil. Viele Behörden lehnen hybride Formate weiterhin ab. Unternehmen mit starkem B2G-Geschäft sollten daher zwingend die reine XRechnung unterstützen – ZUGFeRD allein reicht hier nicht.

ZUGFeRD und SAP

SAP DR

Mit SAP Document and Reporting Compliance (DRC) können Sie E-Rechnungen im ZUGFeRD-Format erstellen und verarbeiten. Gerade, wenn Ihr Unternehmen international tätig ist, bietet sich DRC für die Verwaltung von elektronischen Dokumenten aller Art an. DRC hilft Ihnen dabei, länderspezifische Anforderungen wie Umsatzsteuererklärungen oder Transportmeldungen durch Mapping und Authentifizierung der Daten zu erfüllen.

In Kombination mit dem SAP Invoice Management von OpenText können Sie E-Rechnungen optimal empfangen, automatisiert verarbeiten und übermitteln.

SAP Invoice Management von OpenText

Die Lösung von OpenText kann auch eigenständig verwendet werden, wenn Ihr Unternehmen DRC als umfassende Lösung für elektronische Dokumente aller Art nicht benötigt. Sie können Regeln festlegen, anhand derer die Software die E-Rechnungen automatisiert verarbeitet.

SAP Business Network for Invoice Management unterstützt Sie dabei, aussagekräftige Managementberichte zu erstellen und sowohl Bilanzen als auch Informationen zum Betriebskapital aktuell zu halten.

Das Invoice Management von OpenText kann sehr gut mit Rechnungen im ZUGFeRD-Format umgehen und ist sowohl On-Premises als auch in der Cloud verfügbar. Außerdem ist die Anwendung als Software-as-a-Service auch über den Webbrowser erreichbar. Gerade die Verbindung mit dem SAP Business Network verbessert den Workflow Ihrer Buchhaltung weiter und ermöglicht den Einblick in alle Rechnungsprozesse in Echtzeit.

Fazit

Die Praxis hat die Frage, welches Format sich im B2B-Bereich durchsetzt, bereits beantwortet: ZUGFeRD dominiert klar. Während die reine XRechnung vor allem im öffentlichen Sektor verpflichtend bleibt, setzen die meisten Unternehmen im Geschäftsverkehr untereinander auf das hybride ZUGFeRD-Format.

ZUGFeRD erfüllt alle gesetzlichen Vorgaben, bietet eine unkomplizierte Einsicht für menschliche Nutzer und wird kontinuierlich durch Updates (aktuell: Version 2.4 seit Januar 2026) an die aktuellen Gegebenheiten angepasst. Im Zuge des vollständigen Umstiegs auf die elektronische Rechnungsstellung sollten Sie das Format also definitiv beherrschen – für Rechnungen an Bundesbehörden bleibt jedoch die reine XRechnung verpflichtend.

Wenn Sie noch Fragen zu ZUGFeRD haben, was es bei der Implementierung zu beachten gilt oder welche Software besonders gut für die elektronische Rechnungsstellung geeignet ist, kommen Sie gerne auf uns zu.

Websession: ZUGFeRD

Ich hoffe, dass Sie sich viel aus dem Beitrag mitnehmen konnten und dem Thema ZUGFeRD bzw. E-Rechnung im Allgemeinen nähergekommen sind. Lassen Sie uns in einer kostenlosen Websession über Ihre Herausforderungen und Wünsche sprechen.

Dieser Artikel erschien bereits im Juli 2025. Der Artikel wurde am 8.4.2026 erneut geprüft und mit leichten Anpassungen aktualisiert.

FAQ

1) Was ist ZUGFeRD?

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) ist ein Datenformat für den elektronischen Rechnungsaustausch, das die Norm EN 16931 erfüllt. Es kombiniert eine PDF-Datei mit einer eingebetteten XML-Datei, wodurch die Rechnung sowohl für Menschen als auch für Maschinen lesbar ist.

2) Welche Vorteile hat ZUGFeRD?

Das Format ermöglicht eine unkomplizierte Prüfung von Rechnungen durch die Kombination aus PDF und XML. Die revisionssichere Archivierung wird durch die Verwendung des PDF/A-3-Formats gewährleistet. Durch verschiedene Profile ist eine flexible Anpassung an die Bedürfnisse von Unternehmen möglich.

3) Was unterscheidet ZUGFeRD von XRechnung?

ZUGFeRD kombiniert PDF- und XML-Formate, während XRechnung ausschließlich aus einer XML-Datei besteht. Der Standard ist besonders für KMU geeignet, da es ohne umfangreiche digitale Infrastruktur eingesetzt werden kann, wohingegen XRechnung als Standard im öffentlichen Sektor gilt. Beide nutzen seit 2025 denselben CII-Standard – die früher mögliche UBL-Syntax wurde mit XRechnung 3.0 gestrichen.

4) Wie unterstützt SAP die Nutzung des ZUGFeRD-Formats?

SAP bietet mit Lösungen wie SAP Document and Reporting Compliance (DRC) und SAP Invoice Management von OpenText umfassende Tools zur Erstellung, Verarbeitung und Verwaltung von ZUGFeRD-Rechnungen. Diese Softwarelösungen ermöglichen eine nahtlose Integration in bestehende Prozesse, automatisierte Rechnungsverarbeitung und die Einhaltung länderspezifischer Anforderungen.

Weitere Informationen

XRechnung (Knowhow)

So gehen Sie die Einführung der E-Rechnung an (Artikel)

Workflow für Rechnungen (SAP)

Elektronische Rechnung (Wikipedia)

2 Kommentare zu "ZUGFeRD"

Hallo,

Ihr Artikel hat mich neugierig gemacht, ist ein einheitliches Layout bei einer ZUGFeRD-Rechnung vorgeschrieben? Oder steht es mir frei eins zu wählen?

Beste Grüße

Hallo Herr Sandström,

hinter einer ZUGFeRD-Rechnung (die im Prinzip “nur” ein XML mit Rechnungsdaten ist) liegt ein einheitliches Schema, das den Aufbau der Rechnung definiert. Weiterhin gibt es drei Ausprägungen (sog. Profile) für ZUGFeRD, die definieren welche der Felder in der E-Rechnung mit Werten gefüllt sein müssen. Diese heißen BASIC, COMFORT (ZUGFeRD 2.0: EN16931) und EXTENDED.

Eine ZUGFeRD-Rechnung, die dem BASIC-Profil genügt, enthält nur Kopfdaten. Positionsdaten sind optional. Das COMFORT/EN16931-Profil schreibt mehr Kopfdaten vor sowie die Rechnungspositionen mit weiteren Informationen. Die maximale Ausprägung wird vom Profil EXTENDED vorgeschrieben. Bei allen Profilen gilt: “mehr Information geht immer”.

Welches Profil das richtige für Sie ist, hängt vor allem von Ihren Kunden ab, die die Rechnungen verarbeiten müssen. Manche unserer Kunden schreiben ihren Rechnungsempfängern regelrecht vor, welchen Aufbau sie verarbeiten können müssen. Andere richten sich nach den Vorlieben ihrer Kunden.

Sie können also den Aufbau ihrer E-Rechnung relativ frei bestimmen, sollten sich jedoch für ein Profil entscheiden, um gewisse Mindestanforderungen zu erfüllen, was die Abstimmung mit Ihren Kunden deutlich erleichtert. In jedem Fall ist in der Entwicklung der E-Rechnung eine enge Abstimmung mit den Rechnungsempfängern essentiell.

Konnte ich Ihre Frage damit beantworten?

Viele Grüße

Patrick Steffens