E-Rechnung im B2B-Bereich – mehr Effizienz im Rechnungswesen?

Nach erfolgter Leistung bittet sie ein Unternehmen, eine E-Rechnung zu schicken. Obwohl eine E-Rechnung auf den ersten Blick keinen Unterschied zu einer analogen Rechnung aufweist, hat sie einige Vorteile für das Rechnungswesen. In diesem Blogbeitrag schauen wir uns an, wie genau sich eine E-Rechnung von Papier- und PDF-Rechnungen unterscheidet und wie sie funktioniert.

E-Rechnung Definition

Das E in E-Rechnung steht für „elektronisch“– es handelt sich also ganz grob gesagt um eine digitale oder elektronische Rechnung. Genauer muss eine Rechnung nach Artikel 2 Nr. 1 der EU-Richtlinie 2014/55/E zwei Bedingungen erfüllen, um als E-Rechnung eingestuft zu werden:

- Die Rechnung muss in einem strukturierten elektronischen Format erstellt und übermittelt worden sein.

- Das Format der Rechnung muss eine automatisierte elektronische Verarbeitung ermöglichen.

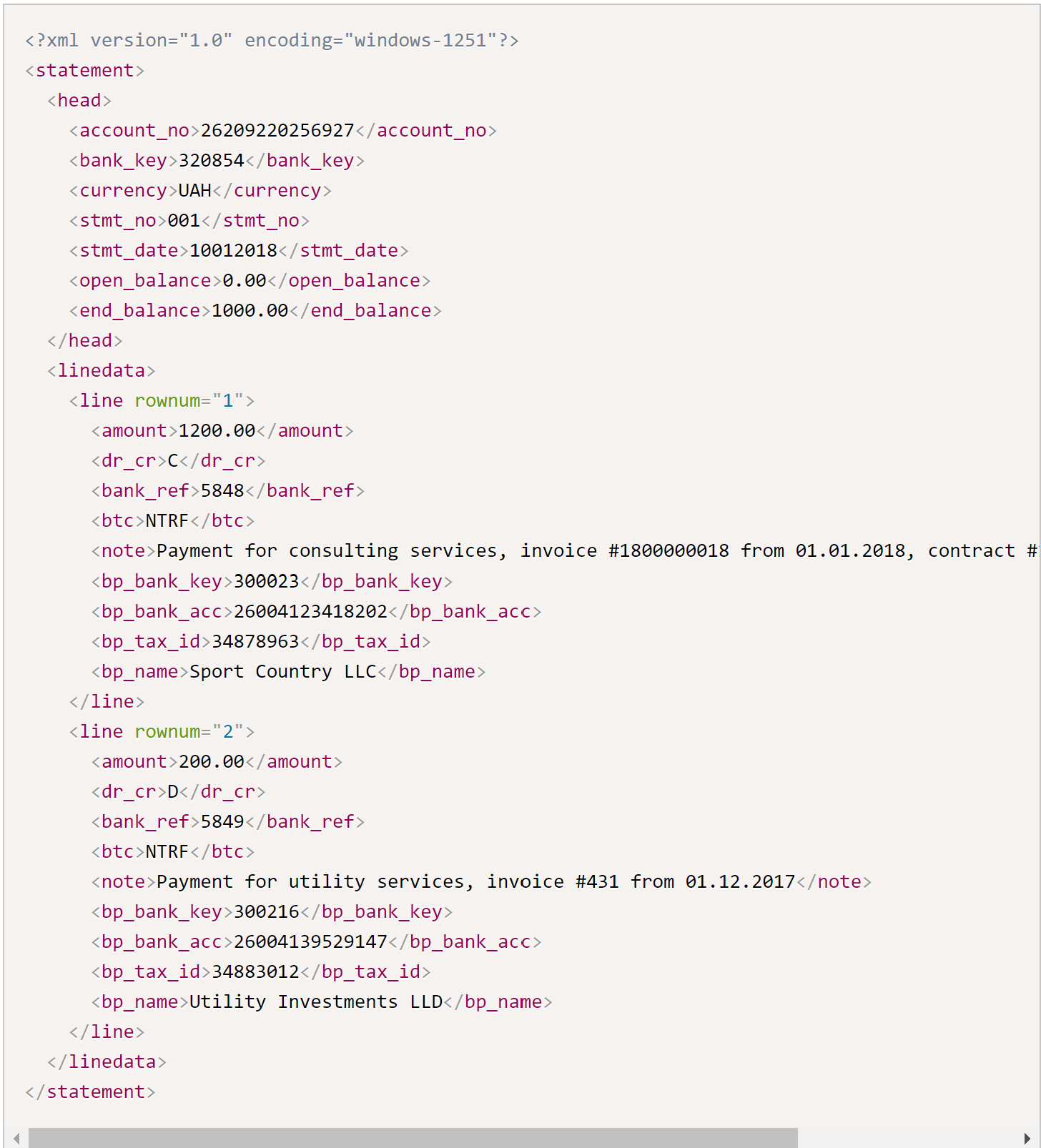

Als Beispiel lässt sich eine Rechnung im XML (Extensible Markup Language) Format nennen. Beispielsweise ermöglicht es eine XML-basierte Rechnung dem Rezipienten, die Rechnungsinformationen automatisch an die eigene Buchhaltungssoftware zu übermitteln.

Beispiel einer Rechnung im XML Format. Quelle: blogs.sap.com

Gleiches ist auch im §4a des Bundesgesetzes zur Förderung der elektronischen Verwaltung (EGovG) definiert.

Weitergehend werden noch einige Anforderungen an das Format der Rechnung gestellt, damit diese als E-Rechnung gilt. Hierbei vorschriftgebend sind

- die europäische Norm für die elektronische Rechnungsstellung (EN 16931).

- die E-Rechnungsverordnung des Bundes (E-RechV).

Es existiert eine Vielzahl an Formaten, die diese Anforderungen in unterschiedlicher Art und Weise umsetzen. Von besonderer Bedeutung sind hierbei XRechnung und ZUGFeRD.

X-Rechnung

Die XRechnung, ist ein Rechnungsformat, das die Koordinierungsstelle für IT-Standards (KoSIT) entwickelt hat. Wenn Sie eine Rechnung an die Bundesverwaltung erstellen, ist die Verwendung dieses Standards verpflichtend. Obwohl keine zwingende Verpflichtung für die Nutzung der E-Rechnung im B2B-Bereich besteht, kommt diese dort immer häufiger zum Einsatz. Es lässt sich ein Trend weg von herkömmlichen PDF- oder Papierrechnungen zum Gebrauch von E-Rechnungen beobachten.

E-Rechnung mit ZUGFeRD

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland) ist ein Datenformat für die Erstellung elektronischer Rechnungen. Es wurde durch das im Namen enthaltene Forum elektronische Rechnung Deutschland (FeRD) entwickelt.

Bei ZUGFeRD handelt es sich um ein hybrides Format. Das bedeutet, dass der Empfänger ein PDF-Dokument erhält, das leicht mit einem PDF-Reader zu lesen ist. Darüber hinaus bekommt er ein weiteres elektronisches Dokument, das sich maschinell verarbeiten lässt. ZUGFeRD unterstützt hier verschiedene Datenformate – unter anderem die XRechnung.

Beide Dokumente, beispielsweise PDF und XRechnung, beziehen sich jedoch auf die gleiche Rechnung. Deshalb müssen sie genau die gleichen Rechnungsinformationen aufweisen. In diesem Fall spricht man von einem “identischen Mehrstück”.

ZUGFeRD zeichnet sich weiterhin dadurch aus, dass keine bilateralen Absprachen zwischen dem Rechnungsschreiber und dem Rezipienten notwendig sind. Der Empfänger kann selbst entscheiden, ob er die elektronische oder die analoge Repräsentation der Rechnung verwendet.

Nur wenn auf das zusätzliche PDF-Dokument verzichtet und die Rechnung in rein elektronischer Form übermittelt wird, ist eine vorherige Absprache notwendig. Dabei muss sichergestellt werden, dass der Empfänger das gewählte Format auswerten kann.

Bei der Rechnungsstellung an die Finanzverwaltung ist nur der strukturierte Teil der hybriden Rechnung notwendig. Sie müssen hierbei jedoch beachten, dass es eventuell notwendig ist, auch die PDF-Rechnung gesetzeskonform aufzubewahren.

Rechtliche Grundlagen und Vorschriften

Fristen

Mit Ausnahme von eigenen vertraglichen Rechtsbindungen, gibt es im B2B Bereich keine Fristen, die einen zur Abgabe einer E-Rechnung zwingen. Lediglich bei Rechnungen an öffentliche Ämter können solche Vorgaben bestehen.

Lesbarkeit

Laut Gesetz ist man dazu verpflichtet, die “Lesbarkeit” der elektronischen Rechnungen zu gewährleisten. Das bedeutet, dass man bei Bedarf alle Hilfsmittel, die für eine elektronische Auswertung erforderlich sind, bereitstellen muss.

Anforderungen im deutschen Recht

Für das Erstellen elektronischer Rechnungen gibt es in Deutschland keine zusätzlichen Anforderungen. Selbstverständlich muss man dabei jedoch alle steuerrechtlichen Aspekte berücksichtigen, die auch bei herkömmlichen Rechnungen gültig sind. So muss man beispielsweise auch E-Rechnungen gemäß des geltenden Umsatzsteuerrechts mindestens für zehn Jahre archivieren.

Formatvorgabe aufzubewahrender Rechnungen

Die Aufbewahrung muss stets im gleichen Format erfolgen, in dem die Rechnung übermittelt wurde. Elektronische Rechnungen müssen daher auch in elektronischer Form gespeichert werden, damit sie maschinell auswertbar sind.

Fazit: Die E-Rechnung erleichtert den Rechnungsverkehr im B2B-Bereich

Die Verwendung elektronischer Rechnungen ermöglicht eine automatische Bearbeitung und erhöht dadurch maßgeblich die Effizienz. Bei Rechnungen an Bundesbehörden ist das elektronische Format sogar verpflichtend. Sowohl hier als auch im B2B-Bereich bietet sich das Format ZUGFeRD an. Dabei handelt es sich um ein hybrides System, das die elektronische Rechnung mit dem herkömmlichen analogen System verbindet. So kann der Empfänger frei entscheiden, welches Format er nutzt.

Fazit: Die E-Rechnung erleichtert den Rechnungsverkehr im B2B-Bereich

Die Verwendung elektronischer Rechnungen ermöglicht eine automatische Bearbeitung und erhöht dadurch maßgeblich die Effizienz. Bei Rechnungen an Bundesbehörden ist das elektronische Format sogar verpflichtend. Sowohl hier als auch im B2B-Bereich bietet sich das Format ZUGFeRD an. Dabei handelt es sich um ein hybrides System, das die elektronische Rechnung mit dem herkömmlichen analogen System verbindet. So kann der Empfänger frei entscheiden, welches Format er nutzt.

Websession: E-Rechnung

Lassen Sie uns in einer kostenlosen Websession über Ihre Herausforderungen und Wünsche sprechen.